زبان ام کیو ال یکی از بهترین روش های حل مسائل و معاملات فارکس می باشد. آکادمی ایران ام کیو ال در اینن مقاله قصد دارد شما را با چندین روش حل معامله در زبان ام کیو ال آشنا کند . پیشنهاد می کنیم حتما در دوره آموزش MQL شرکت کنید. در این دوره به صورت صفر تا صد تمامی نکات و اصول زبان ام کیو ال یاد داده شده است.

من توسعه دهنده استراتژی ها و نرم افزارهای خودکار با بیش از 5 سال تجربه هستم. در این مقاله من، مسائل را برای کسانی که تازه شروع به معامله در فارکس یا هر صرافی دیگر میکنند، شفاف سازی میکنم. علاوه بر این، من سعی میکنم به متداولترین سوالات معامله ای پاسخ دهم.

امیدوارم این مقاله برای معامله گران مبتدی و باتجربه مفید باشد. همچنین، توجه داشته باشید که این صرفاً چشمانداز من بر اساس تجربه و تحقیقات واقعی است.

برخی از ربات ها و شاخصه ای ذکر شده را میتوان در محصولات من یافت. اما این فقط یک قسمت کوچک است. من طیف گستردهای از ربات ها را توسعه داده ام که تعداد زیادی استراتژی را به کار میگیرند. من سعی خواهم کرد نشان دهم که چگونه روش توصیف شده میتواند بینشی در مورد ماهیت واقعی بازار داشته باشد و کدام یک از استراتژی ها قابل توجه است.

چرا یافتن نقاط ورود و خروج، چالش برانگیز است ( زبان ام کیو ال ) ؟

اگر ورود به بازار و خروج از بازار را میدانید، احتمالاً نیازی به دانستن چیز دیگری ندارید. متاسفانه، مسئله ورود/ خروج موضوعی است که به سختی قابل دستیابی است. در نگاه اول، همیشه میتوانید الگویی را شناسایی کرده و مدتی آن را دنبال کنید. اما چگونه میتوان آن را بدون ابزارها و شاخصه ای پیچیده تشخیص داد؟ ساده ترین و تکراریترین الگوها TREND و FLAT هستند. TREND یک حرکت طولانی مدت در یک جهت است، در حالی که Flat به طور مکرر معکوس میشود.

این الگوها به راحتی قابل تشخیص هستند زیرا چشم انسان میتواند آن ها را بدون هیچ شاخصی پیدا کند. مسئله اصلی در اینجا این است که ما فقط پس از ایجاد یک الگو میتوانیم آن را ببینیم. علاوه بر این، هیچ کس نمیتواند تضمین کند که اصلاً الگویی وجود ندارد. بدون در نظر گرفتن استراتژی، هیچ الگویی نمیتواند سپرده شما را از نابودی نجات دهد. سعی خواهم کرد با استفاده از زبان ریاضی دلایل احتمالی این موضوع را ارائه دهم.

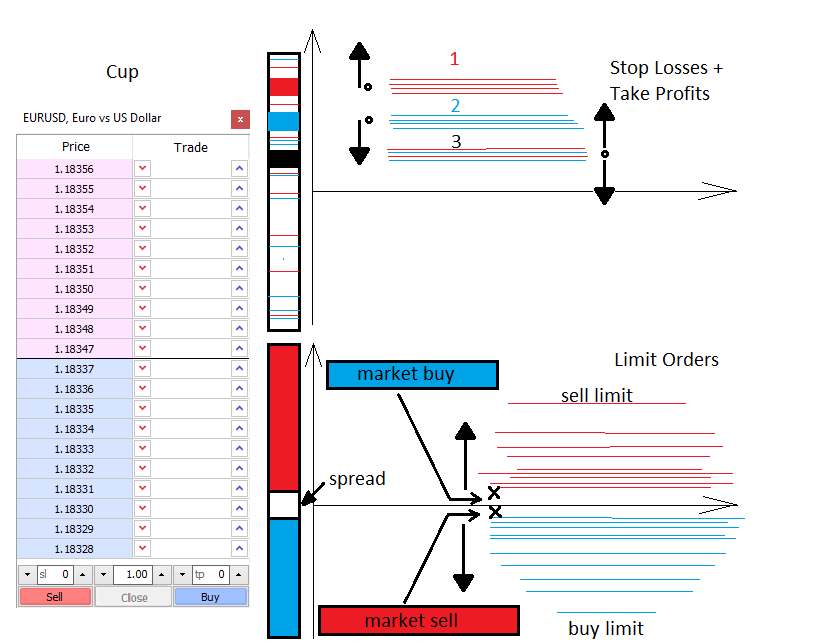

سازوکارها و سطوح بازار در زبان ام کیو ال

بگذارید کمی در مورد قیمت گذاری و قدرت هایی که باعث حرکت قیمت بازار میشوند برای شما صحبت کنم. دو نیرو در بازار وجود دارد – نیروی بازار و نیروی محدود. به همین ترتیب، دو نوع سفارش وجود دارد – سفارش های بازار و سفارش های محدود. خریداران و فروشندگان محدود، عمق بازار را پر میکنند، در حالی که بازار آن را از هم جدا میکند. عمق بازار اساساً مقیاس عمودی قیمت است که نشان دهنده کسانی است که مایل به خرید یا فروش چیزی هستند. همیشه بین فروشندگان و خریداران محدود، گپ وجود دارد. به این گپ، spread گفته میشود. Spread فاصله ای است بین بهترین قیمت های خرید و فروش که در تعداد حداقل تغییرات قیمت اندازه گیری شده است. خریداران میخواهند با ارزان ترین قیمت خرید کنند در حالی که فروشندگان میخواهند با بالاترین قیمت بفروشند. بنابراین، سفارشات محدود خریداران همیشه در پایین قرار دارند، در حالی که سفارشات فروشندگان همیشه در بالا قرار دارند. خریداران و فروشندگان Marker وارد عمق بازار میشوند و دو سفارشی (سفارشات محدود و بازار) به هم پیوند میخورند. حرکت بازار زمانی اتفاق میافتد که یک سفارش محدود اعمال شود.

وقتی یک سفارش فعال در بازار پدیدار میشود، معمولاً Stop Loss و Take Profit دارد. مشابه سطح سفارشات محدود، این stop level در سطح بازار پراکنده شده و شتاب قیمت یا سطح معکوس را تشکیل میدهد. همه چیز به میزان و نوع stop level و همچنین میزان معامله بستگی دارد. با دانستن این سطوح، میتوان گفت که در کجا ممکن است قیمت تسریع یابد یا معکوس شود.

سفارشات محدود نیز میتواند نوسانات و خوشه هایی ایجاد کند که عبور از آن ها دشوار است. آن ها معمولاً در نقاط مهم قیمت مانند باز شدن یک روز یا یک هفته ظاهر میشوند. هنگام بحث در مورد معاملات مبتنی بر سطح، معامله گران معمولاً استفاده از سطح سفارشات محدود را دارند. همه اینها را میتوان به صورت خلاصه به شرح زیر نمایش داد

شرح ریاضی بازار

آنچه در پنجره MetaTrader میبینیم یک تابع گسسته از آرگومان t است، که در اینجا t زمان است. این تابع گسسته است زیرا تعداد tickها محدود است. در حالت فعلی، tickها نقاطی هستند که حاوی هیچ چیزی در این بین نیستند.

tickها کوچکترین عناصر ممکن برای گسسته سازی قیمت هستند، عناصر بزرگتر میله ها هستند، کندل ها M1 ، M5 ، M15 و غیره هستند. بازار از هر دو عنصر تصادفی و الگو برخوردار است. الگوها میتوانند مقیاس و مدت زمان مختلفی داشته باشند. با این حال، بازار در بیشتر موارد یک محیط احتمالی، chaotic و تقریباً غیر قابل پیشبینی است. برای درک بازار، باید آن را از طریق مفاهیم نظریه احتمال مشاهده کرد. گسسته سازی برای معرفی مفاهیم احتمال و چگالی احتمال مورد نیاز است.

برای معرفی مفهوم بازده مورد انتظار، ابتدا باید اصطلاحات “رویداد” و “رویدادهای جامع” را در نظر بگیریم:

- رویداد C1 – سود، برابر است با tp

- رویداد C2 – ضرر، برابر است با sl

- P1 – احتمال وقوع C1

- P2 – احتمال وقوع C2

رویدادهای С1 و С2 گروه کاملی از رویدادهای متضاد را تشکیل میدهند (یعنی در هر صورت یکی از این رویدادها رخ میدهد). بنابراین، مجموع این احتمالات برابر است با یک 1= P2(tp,sl) +P2(tp,sl) است. این معادله بعداً ممکن است مفید باشد. هنگام تست اکسپرت ادوایزر یا یک استراتژی دستی با شروع تصادفی، و همچنین

StopLoss و TakeProfit تصادفی، باز هم یک نتیجه غیر تصادفی و بازده مورد انتظاری برابر با “- (Spread)” به دست میآوریم، که به معنای “0” است، اگر ما میتوانیم Spread را به صفر برسانیم. این نشان میدهد که ما همیشه در بازار تصادفی بدون در نظر گرفتن stop level، بازده صفر پیشبینی شده داریم. در بازار غیر تصادفی، به شرط آنکه بازار از الگوی مربوطه برخوردار باشد، همیشه سود یا زیان به دست می آوریم.

با فرض اینکه بازده مورد انتظار (-Tick[0].Bid Tick[1].Bid) نیز برابر با صفر است، میتوانیم به همان نتایج برسیم. اینها نتایج کاملاً سادهای است که از بسیاری جهات میتوان به آنها رسید.

- M=P1*tp-P2*sl=P1*tp-(1-P1)*sl- برای هر بازاری

- P1*tp-P2*sl- برای بازار chaotic

حل معاملات chaotic در زبان ام کیو ال

این معادله اصلی بازار chaotic است که توصیف بازده مورد انتظار و باز و بسته شدن سفارش chaotic را با استفاده از stop level توصیف میکند. پس از حل آخرین معادله، تمام احتمالاتی را که به آن علاقهمند هستیم، هم برای تصادفی کامل و هم برای حالت مقابل، به شرط آنکه مقادیر stop را بدانیم، به دست میآوریم.

معادله ارائه شده در اینجا تنها برای سادهترین حالت قابل تعمیم برای هر استراتژی است. این دقیقاً همان کاری است که من اکنون میخواهم انجام دهم تا به درک کاملی از آنچه که آخرین بازده مورد انتظار که ما باید آن را غیر صفر کنیم، دست یابم. همچنین، بیایید مفهوم ضریب سود را معرفی کنیم و معادلات مناسب را بنویسیم.

فرض کنید که استراتژی ما شامل بسته شدن، هم با stop level و هم با برخی از سیگنالهای دیگر است. برای این کار، من فضای رویداد С3، С4 را معرفی میکنم که در آن رویداد اول با stop level بسته میشود، در حالی که رویداد دوم با سیگنال بسته میشود. آنها همچنین یک گروه کاملی از رویدادهای متضاد را تشکیل میدهند، بنابراین ما میتوانیم از قیاس منطقی برای نوشتن استفاده کنیم:

M=P3*M3+P4*M4=P3*M3+(1-P3)*M4

در اینجا M3=P1*tp-(1-P1)*sl

در حالی که M4= Sum (P0[i]*pr[i])-Sum(P01[j]*ls[j]);Sum(P0[i])+Sum(P01[j])=1

- M3 – بازده مورد انتظار هنگام بسته شدن با stop order

- M4- بازده مورد انتظار هنگام بسته شدن با سیگنال

- P1 ، P2- احتمال فعال شدن stop level به شرطی که در هر صورت یکی از stop level ها فعال شود

- P0[i]- احتمال بستن معامله با سود pr[i] به شرطی که باعث stop level نشده باشد. i – شماره گزینه بسته شدن

- P01[j]- احتمال بستن معامله با ضرر ls [j] به شرطی که باعث stop level نشده باشد. j – شماره گزینه بسته شدن

به عبارت دیگر، ما دو رویداد متضاد داریم. نتایج آنها دو فضای رویداد مستقل دیگری را تشکیل میدهد که در آن ما گروه کاملی را نیز تعریف میکنیم. با این حال، احتمال P1 ، P2 ، P0 [i] و P01 [j] اکنون شرطی هستند، در حالی که P3 و P4 احتمالات فرضیه ها هستند. احتمال شرطی، احتمال وقوع یک رویداد در هنگام وقوع یک فرضیه است. همه چیز دقیقاً مطابق با فرمول احتمال کل (فرمول بیز) است. من اکیداً توصیه میکنم مطالعه کامل آن را انجام دهید تا موضوع را درک کنید. برای یک معامله کاملاً chaotic، M = 0 است.

حتما ثبت نام کنید : آموزش MQL در آکادمی ایران ام کیو ال

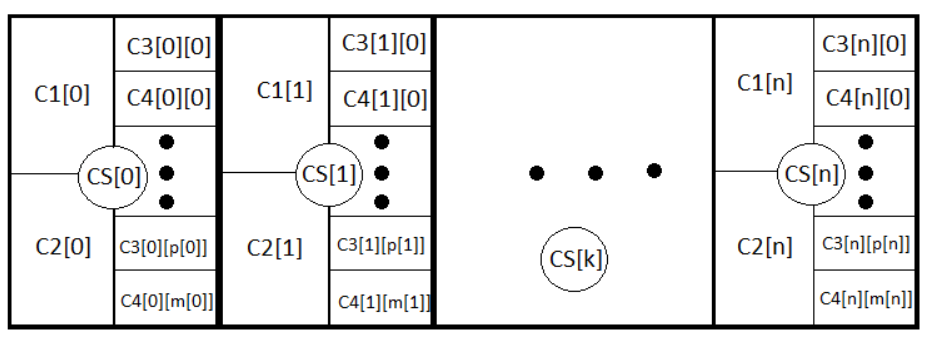

اکنون معادله، واضح تر و گسترده تر شده است، زیرا بسته شدن، هم با stop level و هم با سیگنال را در نظر میگیرد. ما میتوانیم این قیاس منطقی را حتی بیشتر دنبال کنیم و معادله عمومی را برای هر استراتژی که حتی stop level های پویا را در نظر میگیرد، بنویسیم. این همان کاری است که من قصد دارم انجام دهم. بیایید N رویداد جدید را تشکیل دهیم که یک گروه کامل به معنای افتتاح معاملات با StopLoss و TakeProfit مشابه است. CS [1] .. CS [2] .. CS [3] ……. CS [N]. به همین ترتیب

PS [1] + PS [2] + PS [3] + ……. + PS [N] = 1.

M=PS[1]*MS[1]+PS[2]*MS[2]+…+ PS[k]*MS[k] …+PS[N]*MS[N],

MS[k]= P3[k]*M3[k]+(1- P3[k])*M4[k], M3[k] = P1[k] *tp[k] -(1- P1[k] )*sl[k],

M4[k]= Sum(i)(P0[i][k]*pr[i][k])- Sum(j)(P01[j][k] *ls[j][k] );

Sum(i)( P0[i][k] )+ Sum(j)( P01[j][k] ) =1.

- PS[k]- احتمال تنظیم گزینه kامین stop level.

- MS[k]- بازده مورد انتظار معاملات بسته با kامین stop level.

- M3[k]- بازده مورد انتظار هنگام بسته شدن با یک stop order با kامین stop level.

- M4[k]- بازده مورد انتظار هنگام بسته شدن توسط سیگنال با kامین stop level.

- P1[k] ، P1[k] – احتمال فعال شدن stop level به شرطی که در هر صورت یکی از stop level ها فعال شود.

- P0[i][k]- احتمال بسته شدن معامله با سود pr[i][k] با توجه به سیگنالی با kامین stop level. i – شماره گزینه بسته شدن

- P01[j][k] – احتمال بسته شدن معامله با ضرر ls[j][k]، با توجه به سیگنالی با stop level. j – شماره گزینه بسته شدن

مانند معادلات قبلی (ساده تر)، در مورد معامله chaotic و عدم وجود spread، M = 0 است. بیشترین کاری که میتوانید انجام دهید تغییر استراتژی است اما اگر هیچ پایه منطقی نداشته باشد، شما به سادگی تعادل این متغیرها را تغییر میدهید و همچنان 0 را به دست می آورید. برای از بین بردن این تعادل ناخواسته، باید از احتمال حرکت بازار در هر جهتی با هر بخش حرکت ثابت در نقاط یا بازده مورد انتظار حرکت قیمت در یک بازه زمانی مشخص اطلاع داشته باشیم . نقاط ورود / خروج، بسته به آن انتخاب میشوند. اگر موفق به یافتن آنها شوید، یک استراتژی سود آور خواهید داشت.

حال بیایید معادله ضریب سود را ایجاد کنیم. =PFسود / ضرر. عامل سود نسبت سود به ضرر است. اگر تعداد از 1 بیشتر شود، استراتژی سودآور است، در غیر این صورت، اینگونه نیست. با استفاده از بازده مورد انتظار میتوان این مورد را دوباره تعریف کرد PrF=Mp/Mlاین به معنی نسبت بازده سود خالص پیش بینی شده به ضرر خالص مورد انتظار است. بیایید معادلات آنها را بنویسیم.

- Mp = PS[1]*MSp[1]+PS[2]*MSp[2]+ … + PS[k]*MSp[k] … +PS[N]*MSp[N] , MSp[k] = P3[k]*M3p[k]+(1- P3[k])*M4p[k] , M3p[k] = P1[k] *tp[k], M4p[k] = Sum(i)(P0[i][k]*pr[i][k])

- Ml = PS[1]*MSl[1]+PS[2]*MSl[2]+ … + PS[k]*MSl[k] … +PS[N]*MSl[N] , MSl[k] = P3[k]*M3l[k]+(1- P3[k])*M4l[k] , M3l[k] = (1- P1[k] )*sl[k], M4l[k] = Sum(j)(P01[j][k]*ls[j][k])

Sum(i)( P0[i][k] )+ Sum(j)( P01[j][k] ) =1.

- MSp[k]: بازده مورد انتظار معاملات بسته شده با kامین stop level.

- MSl[k]: بازده مورد انتظار معاملات بسته شده با kامین stop level.

- M3p[k]: بازده مورد انتظار هنگام بسته شدن با یک stop order با kامین stop level.

- M4p[k]: بازده مورد انتظار هنگام بسته شدن توسط سیگنال با kامین stop level.

- M3l[k] : ضرر پیش بینی شده هنگام بسته شدن با stop order با kامین stop level.

- M4l[k]: ضرر مورد انتظار هنگام بسته شدن توسط سیگنال با kامین stop level.

برای درک عمیقتر، من همه وقایع تو در تو را به تصویر میکشم:

در حقیقت، این همان معادلات هستند، اگرچه معادله اول فاقد قسمت مربوط به ضرر است، در حالی که مورد دوم فاقد قسمت مربوط به سود است. در مورد معاملات chaotic، PrF = 1، spreadای را ارائه میدهد که بازهم برابر صفر باشد. M و PrF دو مقداری هستند که برای ارزیابی استراتژی از هر طرف کاملاً کافی هستند.

به طور خاص، توانایی ارزیابی ماهیت trend یا flat یک ابزار خاص با استفاده از همان تئوری احتمال و ترکیبات است. علاوه بر این، همچنین میتوان با استفاده از چگالی توزیع احتمال تفاوتهایی را از تصادفی بودن پیدا کرد.

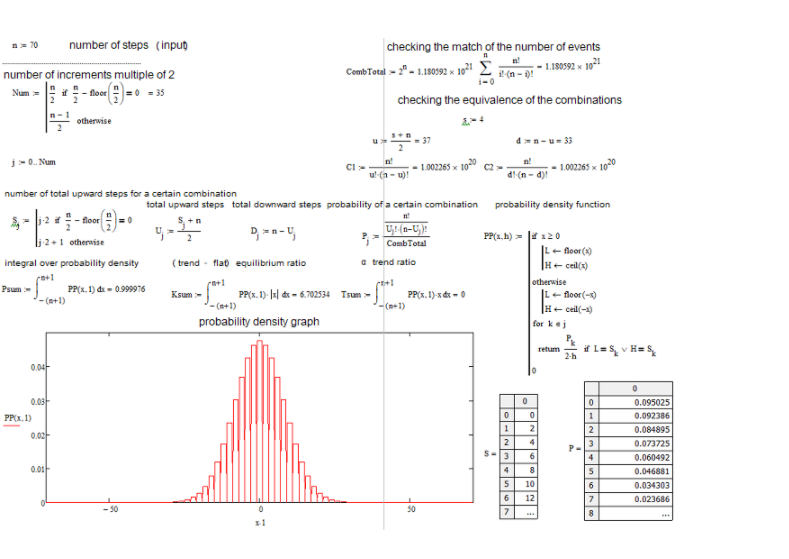

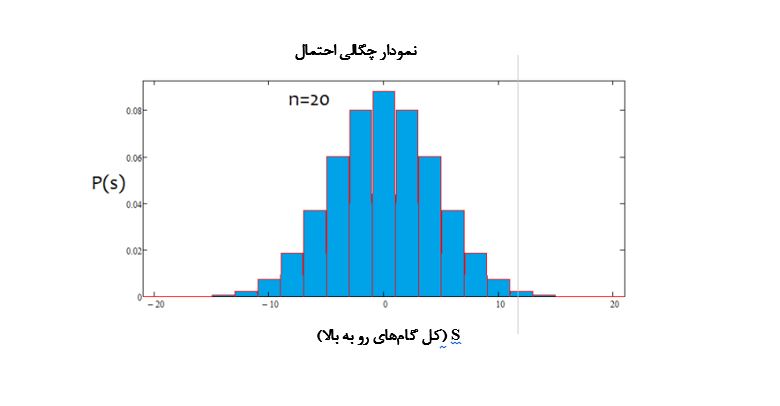

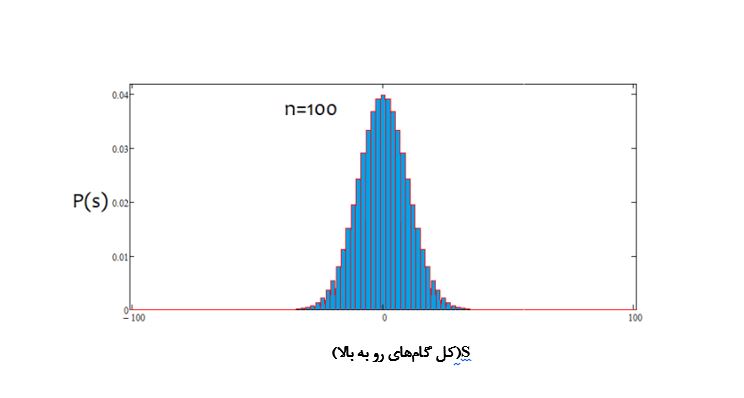

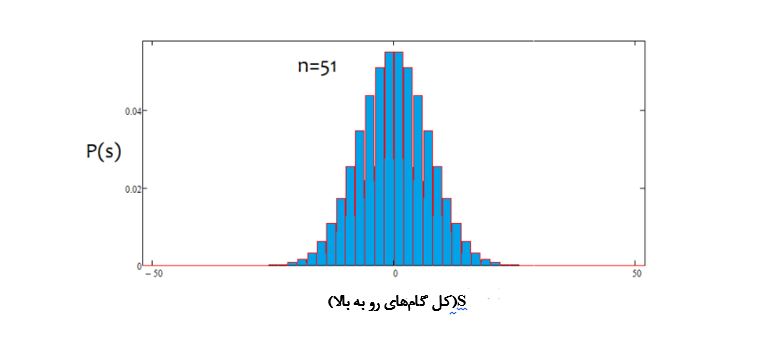

یک نمودار چگالی توزیع احتمال، مقدار تصادفی برای یک قیمت گسسته در یک مرحله ثابت H در نقاط ایجاد میکنیم. بیایید فرض کنیم اگر قیمت H به هر جهتی حرکت کند، یک قدم برداشته شده است. محور X برای نشان دادن یک مقدار تصادفی به شکل یک حرکت عمودی نمودار قیمت است که در تعداد مراحل، اندازه گیری شده است. در این حالت، n مرحله ضروری است زیرا این تنها راه ارزیابی حرکت کلی قیمت است.

- n- تعداد کل مراحل (مقدار ثابت)

- d- تعداد مراحل کاهش قیمت

- u- تعداد مراحل افزایش قیمت

- s- حرکت به سمت بالا به صورت مرحلهای

پس از تعریف این مقادیر، u و d را محاسبه کنید:

برای تهیه مراحل کلی “s” رو به بالا (مقدار میتواند منفی باشد به معنای مراحل رو به پایین)، باید تعداد مشخصی از مراحل بالا و پایین ارائه شود: “” u ، “d”. حرکت ” s ” نهایی بالا یا پایین در مجموع به همه مراحل بستگی دارد:

n=u+d;

s=u-d;

این یک سیستم دو معادله ای است. حل آن باعث به دست آمدن u و d میشود:

u=(s+n)/2, d=n-u.

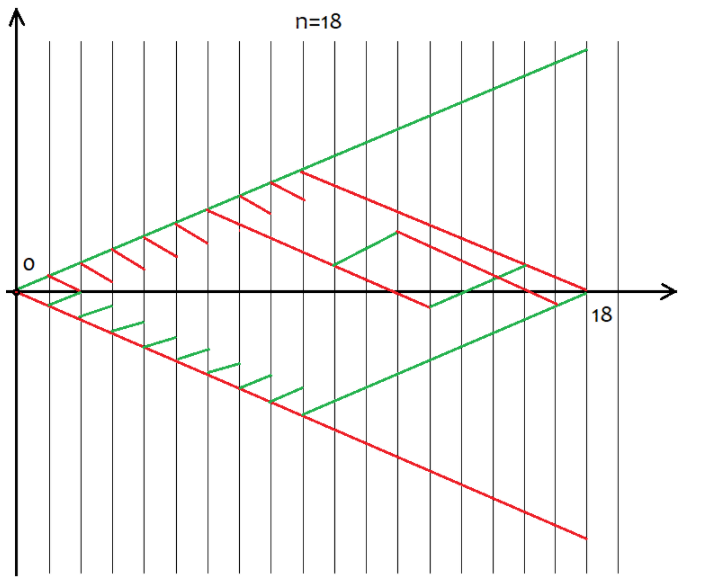

با این حال، همه مقادیر “s” برای یک مقدار خاص “n” مناسب نیستند. گام بین مقادیر s ممکن است همیشه برابر با 2 باشد. این کار به منظور تامین مقادیر طبیعی “u” و “d” انجام میشود زیرا آنها برای ترکیب کنندهها یا بهتر بگوییم برای محاسبه ترکیبات استفاده میشوند. اگر این اعداد کسری باشند، بنابراین نمیتوان فاکتوریل را محاسبه کرد که سنگ بنای تمام ترکیبات است. در زیر همه سناریو های ممکن برای 18 مرحله آورده شده است. نمودار نشان میدهد که گزینه های رویداد چه قدر گسترده هستند.

به راحتی میتوان تعریف کرد که تعداد n ^ 2 گزینه را برای کل گزینه های قیمت گذاری تشکیل میدهد، زیرا بعد از هر مرحله فقط دو جهت حرکت وجود دارد – بالا یا پایین. نیازی به تلاش برای درک هر یک از این گزینه ها نیست، زیرا این کار غیرممکن است. درعوض ما فقط کافی است بدانیم که n سلول منحصر به فرد داریم که u و d از آنها به ترتیب باید بالا و پایین باشند. گزینههای دارای u و d یکسان در نهایت همان s را فراهم میکنند.

برای محاسبه تعداد کل گزینههای ارائه دهنده “s” مشابه، میتوانیم از معادله ترکیبی از ترکیبات С = n! / (u! * (nu)!) و همچنین معادله معادل С=n!/(d!*(n-d)!) استفاده کنیم. در مورد u و d متفاوت، مقدار یکسان C را به دست میآوریم. از آنجا که ترکیبات را میتوان هم با بخش های صعودی و هم نزولی ایجاد کرد، این امر به déjà vu میانجامد. بنابراین چه بخشهایی را باید برای تشکیل ترکیبات استفاده کنیم؟ پاسخ، هر چیزی است، زیرا این ترکیبات علی رغم تفاوت هایشان برابر هستند. سعی میکنم با استفاده از یک نرمافزار مبتنی بر MathCad 15 این موضوع را در زیر ثابت کنم.

حتما ثبت نام کنید : دوره پیشرفته MQL4

اکنون که تعداد ترکیبات مربوط به هر سناریو را تعیین کردهایم، میتوانیم احتمال یک ترکیب خاص (یا هر رویدادی را که دوست دارید) تعیین کنیم. P = С / (2 ^ n). این مقدار را میتوان برای همه “s” محاسبه کرد، و مجموع این احتمالات همیشه برابر با 1 است، زیرا به هر حال یکی از این گزینهها اتفاق خواهد افتاد. بر اساس این آرایه احتمال، با توجه به اینکه گام s ، 2 است، میتوان نمودار چگالی احتمال را نسبت به مقدار تصادفی “s” ایجاد کرد. در این حالت، چگالی یک گام خاص را میتوان به سادگی با تقسیم احتمال بر اندازه گام s، یعنی بر 2 به دست آورد.

دلیل این امر این است که ما قادر به ایجاد یک تابع پیوسته برای مقادیر گسسته نیستیم. این چگالی به نیم قدم به چپ و راست یعنی 1 بستگی دارد. این به ما کمک میکند نودها را پیدا کنیم و امکان ادغام عددی را فراهم میکند. برای مقادیر “s” منفی، من نمودار را به نسبت محور چگالی احتمال منعکس میکنم. برای مقادیر زوج n، شماره گذاری نودها از 0 شروع میشود، برای موارد فرد از 1 شروع میشود. در مورد مقادیر زوج n، ما نمیتوانیم مقادیر فرد را ارائه دهیم، در حالی که در مورد مقادیر فرد، نمیتوان مقادیر زوج s را ارائه داد. تصویر برنامه محاسبه زیر این را روشن میکند:

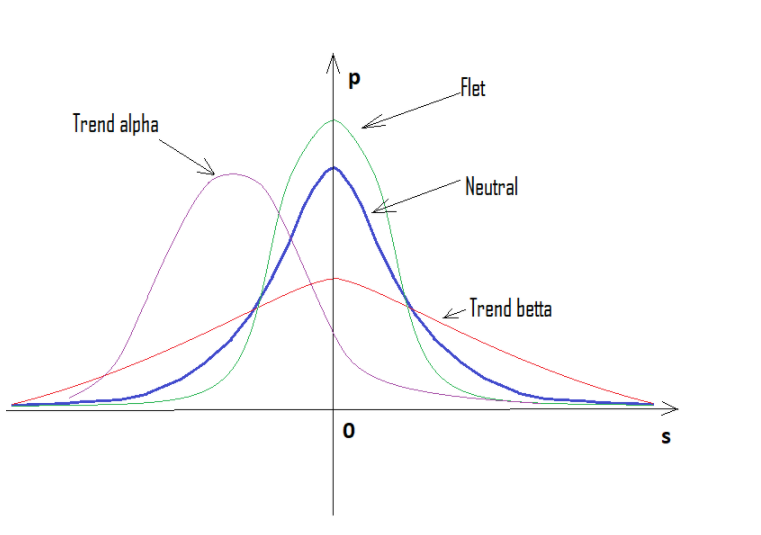

این لیست هر آن چیزی است که ما نیاز داریم. برنامه در زیر پیوست شده است تا بتوانید با پارامترها بازی کنید. یکی از محبوب ترین سوال ها این است که چگونه میتوان تعریف کرد که آیا وضعیت فعلی بازار مبتنی بر trend است یا flat. من معادلات خودم را برای تعیین کمیت trend یا ماهیت flat یک ابزار آوردهام. من trendها را به آلفا و بتا تقسیم کردهام. آلفا به معنای تمایل به خرید یا فروش است، در حالی که بتا فقط تمایل به ادامه حرکت بدون نفوذ مشخصی از خریداران یا فروشندگان است. در نهایت، flat به معنای تمایل به بازگشت به قیمت اولیه است.

تعاریف trend و flat در بین معامله گران بسیار متفاوت است. من در تلاش هستم تا تعریف سخت تری از همه این پدیده ها ارائه دهم، زیرا حتی درک اساسی از این موارد و ابزارهای کمی سازی آنها امکان استفاده از بسیاری از استراتژیهایی را که قبلاً از بین رفته یا بیش از حد ساده تلقی میشدند، فراهم میکند. در اینجا این معادلات اصلی وجود دارد:

K=Integral(p*|x|)

یا

K=Summ(P[i]*|s[i]|)

گزینه اول برای یک متغیر تصادفی پیوسته است، در حالی که گزینه دوم برای یک متغیر گسسته است. من مقدار گسسته را برای وضوح بیشتر پیوسته ساختهام، بنابراین از معادله اول استفاده میکنم. انتگرال از منفی تا مثبت بی نهایت اضافه میشود. این نسبت موازنه یا نرخ trend است. پس از محاسبه آن برای یک مقدار تصادفی، یک نقطه تعادل به دست میآوریم که برای مقایسه توزیع واقعی ذکر قیمت سهام با یک مرجع استفاده میشود. اگر Кp> K، بازار را میتوان trend ارزیابی کرد. اگر Кp <K، بازار، flat است.

بیشتر بدانید : 3 ویژگی منحصر به فرد MQL5 | آشنایی بیشتر با ویژگی های زبان MQL5

ما میتوانیم حداکثر مقدار نسبت را محاسبه کنیم. آن برابر است با KMax = 1 * Max (| x |) یا KMax = 1 * Max (| s [i] |). همچنین میتوانیم حداقل مقدار نسبت را محاسبه کنیم. آن برابر است با KMin = 1 * Min (| x |) = 0 یا KMin = 1 * Min (| s [i] |) = 0. نقطه میانی KMid، حداقل و حداکثر تمام مواردی است که برای ارزیابی ماهیت حوزه مورد تجزیه و تحلیل درصدی trend یا flat لازم است.

if ( K >= KMid ) KTrendPercent=((K-KMid)/(KMax-KMid))*100 else KFletPercent=((KMid-K)/KMid)*100.

اما این هنوز برای توصیف کامل شرایط کافی نیست. اینجا جایی است که نسبت دوم T=Integral(p*x)، T = Summ (P [i] * s [i]) به کمک شما میآید. در اصل بازده مورد انتظار برای تعداد مراحل صعودی را نشان میدهد و در عین حال شاخص alpha trend است. Tp> 0 به معنای buy trend است، در حالی که Tp <0 به معنای sell trend است، یعنی T = 0 برای مسیر تصادفی است.

بیایید حداکثر و حداقل مقدار نسبت را پیدا کنیم: TMax = 1 * Max (x) یا TMax = 1 * Max (s [i])، مینیمم یکی در مقدار مطلق برابر با ماکزیمم دیگری است، اما به سادگی منفی است TMin = – TMax. اگر درصد alpha trend را از 100 به 100- اندازه گیری کنیم، ممکن است معادلاتی را برای محاسبه مقدار مشابه قبلی بنویسیم:

APercent=( T /TMax)*100.

اگر درصد مثبت باشد، trend، صعودی است، اگر منفی باشد، trend، نزولی است. در مواردی ممکن است مختلط باشد. ممکن است alpha flat و alpha trend وجود داشته باشد اما به طور همزمان trend و flat نباشد. در زیر یک تصویر گرافیکی از عبارات بالا و نمونه هایی از نمودارهای چگالی ساخته شده برای تعداد مراحل مختلف آورده شده است.

همانطور که میبینیم، با افزایش تعداد مراحل، نمودار، باریکتر و بالاتر میشود. برای هر تعداد مرحله، مقادیر مربوط به آلفا و بتا متفاوت است، دقیقاً مانند خود توزیع. هنگام تغییر تعداد مراحل، توزیع مرجع باید دوباره محاسبه شود.

تمام این معادلات را میتوان برای ساخت سیستمهای معامله خودکار استفاده کرد. از این الگوریتمها میتوان برای توسعه indicator ها نیز استفاده کرد. برخی از معاملهگران قبلاً این موارد را در EAهای خود اجرا کردهاند. من به یک چیز مطمئن هستم: بهتر است این تجزیه و تحلیل را به جای اجتناب از آن اعمال کنید. کسانی که با ریاضیات آشنا هستند بلافاصله با ایدههای جدیدی در مورد نحوه استفاده از آن آشنا میشوند. کسانی که نیستند باید بیشتر تلاش کنند.

این مقاله ترجمه شده توسط تیم آکادمی ایران ام کیو ال می باشد.

پاسخها